Τι δήλωσαν τα νομικά πρόσωπα το 2018-Η σύγκριση με τα προηγούμενα έτη (πίνακες)

Πολλά και ενδιαφέροντα στατιστικά στοιχεία προκύπτουν από την ανάλυση των δεδομένων των φορολογικών δηλώσεων των νομικών προσώπων και των νομικών οντοτήτων που υποβλήθηκαν και αφορούν στις χρήσεις 2011 έως και 2018. Μέσα από τις δέκα ενότητες που παρουσιάζει το taxheaven,gr, μπορείτε να αντλήσετε σημαντικές πληροφορίες για τους φόρους που κατέβαλαν τα ανωτέρω νομικά πρόσωπα, τα ποσά των μη εκπιπτόμενων δαπανών, τα ποσά των ζημιών που δηλώθηκαν, καθώς και μια σειρά από άλλες σημαντικές πληροφορίες.

Ι. Πλήθος νομικών προσώπων – νομικών οντοτήτων

Κατά την οκταετία 2011 έως 2018 ο αριθμός των νομικών προσώπων και νομικών οντοτήτων που υπέβαλαν δηλώσεις φορολογίας εισοδήματος προκύπτει από τον παρακάτω πίνακα (βλ Πίνακα 1 – Γράφημα 1):

Το 2018 υπέβαλλαν δήλωση περισσότερα νομικά πρόσωπα και νομικές οντότητες σε σύγκριση με τα προηγούμενες χρονιές (2011 έως 2017).

Πίνακας 1

ΙΙ. Φορολογητέα κέρδη που δηλώθηκαν

Τα κέρδη των νομικών προσώπων και των νομικών οντοτήτων που υπήχθησαν σε φόρο στην οκταετία 2011 έως 2018 προκύπτουν από τον παρακάτω πίνακα (βλ. Πίνακα 2 – Γράφημα 2):

Πίνακας 2

Γράφημα 2

ΙΙ. Συνολικό ποσό φόρου που βεβαιώθηκε

Το συνολικό ποσό του φόρου που βεβαιώθηκε στις χρήσεις 2011 έως 2018 από όλα τα νομικά πρόσωπα και τις νομικές οντότητες προκύπτει από τον παρακάτω πίνακα (βλ. Πίνακα 3 – Γράφημα 3).

Να σημειώσουμε ότι τα ποσά αυτά περιέχουν το βεβαιωθέν ποσό φόρου που προέκυψε μετά την αφαίρεση της προκαταβολής της προηγούμενης χρήσης, την προσθήκη προκαταβολής τρέχουσας χρήσης, την προσθήκη άλλων επιβαρύνσεων (χαρτόσημο,τέλος επιτηδεύματος, κ.λπ.) και το συμψηφισμό των παρακρατούμενων φόρων.

Πίνακας 3

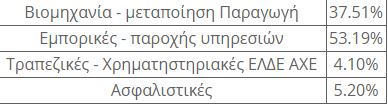

ΙV. Φορολογητέα κέρδη και φόρος που βεβαιώθηκε ανά κλάδο και ανά έτος από το 2011 έως το 2018 για τις κεφαλαιουχικές εταιρίες

Τα μεγαλύτερα κέρδη για τη συγκεκριμένη χρονική περίοδο δήλωσαν τα νομικά πρόσωπα που δραστηριοποιήθηκαν στον τομέα της μεταποίησης, του εμπορίου και της παροχής υπηρεσιών σε αντίθεση με τις τράπεζες και τις ασφαλιστικές επιχειρήσεις οι οποίες όπως φαίνεται δηλώνουν τα λιγότερα κέρδη (βλ. Πίνακες 4 & 5).

Πίνακας 4

Μέσος όρος φορολογητέων κερδών την οκταετία 2011-2018 ανά κλάδο (σ.σ. μόνο για κεφαλαιουχικές εταιρίες)

Πίνακας 5

V. Κλιμάκια φορολογητέων κερδών

Πάνω από 7,5 εκατομμύρια ευρώ φορολογητέων κερδών δηλώνει μόνο το 0,05 % έως 0,07% των νομικών προσώπων, ήτοι από 117 έως 179 επιχειρήσεις. Από τις κερδοφόρες επιχειρήσεις, οι μισές ή και περισσότερες κάθε έτος, δήλωσαν κέρδη από 1 έως 22.000 ευρώ. Στον αντίποδα, το ποσοστό των επιχειρήσεων που δήλωσαν ζημιά ξεπερνάει κάθε χρόνο το 37%, ενώ για δύο χρονιές αγγίζει το 42% – 44% (βλ. Πίνακα 6).

257,452

VI. Πόσες επιχειρήσεις δήλωσαν ζημιά πόσες κέρδη και πόσες παρουσίασαν μηδενικό αποτέλεσμα [ βλ. Πίνακας 7 – Γράφημα 5]

Πίνακας 7

Από το σύνολο των νομικών προσώπων και νομικών οντοτήτων που υπέβαλαν δήλωση το 2018, το 35,82% δήλωσαν κέρδη ενώ οι υπόλοιπες είτε δήλωσαν μηδενικό αποτέλεσμα ή ήταν ζημιογόνες.

Γράφημα 5

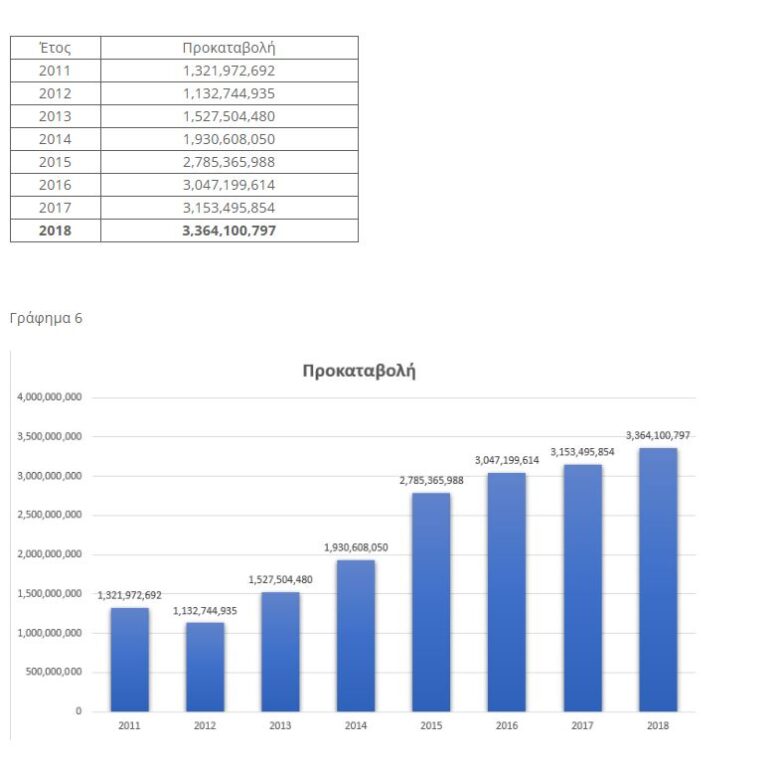

VII. Προκαταβολή φόρου

Η προκαταβολή φόρου που υπολογίσθηκε σε όλα τα νομικά πρόσωπα από το 2011 έως το 2018 προκύπτει από τον κάτωθι πίνακα. [βλ. Πίνακα 8 – Γράφημα 6].

Υπενθυμίζεται ότι η αύξηση της προκαταβολής στο 100% για τα νομικά πρόσωπα (πλην των τραπεζών που ήταν ήδη 100% από το έτος 2007) ίσχυσε από το φορολογικό έτος 2016 και μετά (σ.σ. θυμίζουμε επίσης ότι για τα νέα νομικά πρόσωπα κατά τα τρία (3) πρώτα οικονομικά έτη από τη δήλωση έναρξης εργασιών τους, ο συντελεστής προκαταβολής φόρου μειώνεται στο 50%).

Πίνακας 8

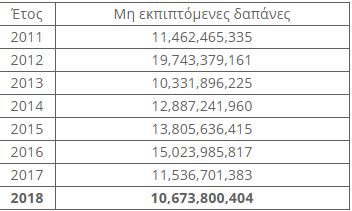

VIIΙ. Μη εκπιπτόμενες δαπάνες

Στα παρακάτω ποσά συμπεριλαμβάνεται το σύνολο των μη εκπιπτόμενων δαπανών όπως αυτές δηλώθηκαν από τα νομικά πρόσωπα στους εκάστοτε κωδικούς των εντύπων που ίσχυσαν στις αναφερόμενες χρήσεις (Φ.01.10,Φ.01.13, Ε5, Ν, κ.λπ.).

*Σημειώνεται ότι το ποσό που δηλώθηκε στη χρήση 2012 (19 δις) και αφορά σε μη εκπιπτόμενες δαπάνες, προέρχεται κυρίως από τις δηλώσεις των επιχειρήσεων που δραστηριοποιούνται στον τραπεζικό/ασφαλιστικό τομέα και αφορά στη μη έκπτωση στη συγκεκριμένη χρήση του ποσού που προέκυψε από την ανταλλαγή των ομολόγων (p.s.i.) και το οποίο εκπίπτει φορολογικά στα επόμενα 30 χρόνια μέχρι τη λήξη των νέων ομολόγων που ανταλλάχθηκαν. Το ποσό που δήλωσαν ΜΟΝΟ τα τραπεζικά ιδρύματα στους σχετικούς κωδικούς των μη εκπιπτόμενων δαπανών κατά τη χρήση του 2012 ανήλθε στα 12 δις ευρώ.

Μη εκπιπτόμενες δαπάνες

Χ. Ποσά ζημιών που δηλώθηκαν από ζημιογόνες επιχειρήσεις (σ.σ. τελικό φορολογητέο αποτέλεσμα ήταν ζημιογόνο)

Χ. Στατιστικά υποβολών ανά κατηγορία οντότητας

πηγή: taxheaven.gr

Προτεινόμενα άρθρα

11.05.2026 | 22:10

11.05.2026 | 21:35

Σχετικά άρθρα

20.10.2020 | 13:28

20.10.2020 | 13:07

20.10.2020 | 12:56