ΥΠΕΣ προς ΟΤΑ: Πίνακες στοχοθεσίας οικονομικών αποτελεσμάτων έτους 2021 (έγγραφα)

Με έγγραφο του Υπουργείου Εσωτερικών προς τους Δήμους, τις Περιφέρειες, τις Αποκεντρωμένες Διοικήσεις, την ΚΕΔΕ και την ΕΝΠΕ επέρχονται αλλαγές στους πίνακες στοχοθεσίας οικονομικών αποτελεσμάτων έτους 2021.

Ειδικότερα:

Η 34574/05-07-2018 (Β’ 2942 και 3635) απόφαση του Υπουργού Εσωτερικών και του Αναπληρωτή Υπουργού Οικονομικών περί καθορισμού διαδικασίας στοχοθεσίας και υπολογισμού οικονομικών αποτελεσμάτων του υποτομέα των ΟΤΑ.

Στο πλαίσιο εφαρμογής της ως άνω σχετικής απόφασης και της αναγκαιότητας τροποποίησης των πινάκων στοχοθεσίας οικονομικών αποτελεσμάτων έτους 2021 σας ενημερώνουμε για τα εξής:

Α. Τροποποίηση πινάκων στοχοθεσίας 2021

Α.1. ΔΗΜΟΙ (και Νομικά Πρόσωπα Δημοσίου Δικαίου αυτών)

Οι πίνακες στοχοθεσίας τροποποιούνται ως προς τη σύνθεση των επιμέρους στόχων (γραμμών).

Ειδικότερα πραγματοποιούνται οι εξής αλλαγές :

Μεταφορά των ΚΑΕ 1213 «Έσοδα από προγραμματικές συμβάσεις για υλοποίηση τοπικών πολιτικών», 1219 «Λοιπές επιχορηγήσεις», 1326 «Έσοδα από προγραμματικές συμβάσεις για

κάλυψη επενδυτικών δαπανών» και 1329 «Λοιπές επιχορηγήσεις για επενδύσεις και έργα» από τη γραμμή 3α « Ίδια Έσοδα (συμπ. Εσόδων από τόκους)» στη Γραμμή 2, η οποία μετονομάζεται σε «Επιχορηγήσεις από ΠΔΕ, Ε.Ε. και λοιπές πηγές».

Αντικατάσταση στη Γραμμή 4 των ΕΣΟΔΩΝ «Εκτιμώμενα έσοδα από απαιτήσεις ΠΟΕ» του ΚΑΕ 85 «Προβλέψεις μη είσπραξης εισπρακτέων υπολοίπων ΠΟΕ εντός του οικονομικού έτους» από τον ΚΑΕ 8511 «Προβλέψεις μη είσπραξης εισπρακτέων υπολοίπων».

Μετονομασία της Γραμμής 7 των ΕΣΟΔΩΝ «Χρηματικό Υπόλοιπο» σε «Προσαρμοσμένο Χρηματικό Υπόλοιπο» το οποίο υπολογίζεται ως η διαφορά του ΚΑΕ 5 «Χρηματικό υπόλοιπο» μείον τους ΚΑΕ 8512 «Προβλέψεις μη είσπραξης εξαιτίας λογιστικών εκκρεμοτήτων» και ΚΑΕ 8513 «Προβλέψεις μη είσπραξης εξαιτίας ταμειακών ελλειμμάτων»

Α.2. ΠΕΡΙΦΕΡΕΙΕΣ (και Νομικά Πρόσωπα Δημοσίου Δικαίου αυτών)

Οι πίνακες στοχοθεσίας τροποποιούνται ως προς τη σύνθεση των επιμέρους στόχων (γραμμών).

Συγκεκριμένα :

Μεταφορά του ΚΑΕ 9000 «ΕΣΟΔΑ ΑΠΟ ΕΠΙΧΟΡΗΓΗΣΕΙΣ κ.λ.π. ΓΙΑ ΕΠΕΝΔΥΣΕΙΣ» από τη Γραμμή 3 «Ίδια Έσοδα» στη Γραμμή 2 «Επιχορηγήσεις από ΠΔΕ, από Προγράμματα της Ε.Ε. και λοιπές πηγές χρηματοδότησης» εξαιρουμένων των ΚΑΕ 9100+9200 «Επιχορηγήσεις από τον Τακτικό

Προϋπολογισμό για επενδύσεις».

Β. Πρόσβαση στα αρχεία των πινάκων Στοχοθεσίας 2021:

Πίνακες κατάρτισης: Τα αρχεία των πινάκων κατάρτισης στοχοθεσίας, οι οποίοι αφού εγκριθούν από το δημοτικό/περιφερειακό συμβούλιο πρέπει να υποβληθούν στην οικεία Αποκεντρωμένη

Διοίκηση προς έλεγχο, είναι διαθέσιμα στο σύνδεσμο: https://www.ypes.gr/apokentromenidioikisi-aytodioikisi/oikonomika-stoicheia-ota/oikonomiki-stochothesia-ota.

Αρχεία Κόμβου Διαλειτουργικότητας: Τα πρότυπα αρχεία excel για την υποβολή των πινάκων Στοχοθεσίας στον Κόμβο Διαλειτουργικότητας (μέσω της εφαρμογής stats), έχουν αναρτηθεί στον παρακάτω σύνδεσμο https://www.ypes.gr/protypa-archeia-excel/, με την ένδειξη

«ΣΤΟΧΟΘΕΣΙΑ 2021».

Γ. Διενέργεια ελέγχων διαμόρφωσης ορθού οικονομικού αποτελέσματος

Τόσο κατά την κατάρτιση των πινάκων στοχοθεσίας από τους υπόχρεους φορείς όσο και κατά τον έλεγχο τους από την αρμόδια Αποκεντρωμένη Διοίκηση θα πρέπει να επαληθεύονται οι έλεγχοι που περιγράφονται παρακάτω, προκειμένου να καθίσταται έγκυρος ο πίνακας στοχοθεσίας και να είναι δυνατός ο έλεγχος αποκλίσεων κατά τη διάρκεια του έτους.

Καταρχήν:

α) Οι Απλήρωτες Υποχρεώσεις κατά τη λήξη του οικονομικού έτους πρέπει να είναι μηδέν (0).

β) O στόχος του οικονομικού αποτελέσματος κατά τη λήξη του οικονομικού έτους να διαμορφώνεται ως εξής:

β.1) Σε περίπτωση που ο προϋπολογισμός είναι ισοσκελισμένος τότε ο στόχος οικονομικού αποτελέσματος θα πρέπει να ισούται με το Αποθεματικό (διότι οι πιστώσεις του αποθεματικού δεν συνυπολογίζονται κατά τον υπολογισμό του οικονομικού αποτελέσματος). Αν έχει καταρτιστεί πλεονασματικός προϋπολογισμός τότε ο στόχος οικονομικού αποτελέσματος θα πρέπει να

εκτιμηθεί σε ποσό ίσο με αυτό του πλεονάσματος προσαυξημένο με το ποσό του Αποθεματικού.

β.2) Σε περίπτωση που ο στόχος οικονομικού αποτελέσματος κατά τη λήξη του οικονομικού έτους είναι μικρότερος του αποθεματικού, τότε υποχρεωτικά θα πρέπει να ισούται με τη διαφορά μεταξύ Διαθεσίμων και Χρηματικού (Ταμειακού) Υπολοίπου.

Ενδεικτικά, παρατίθεται το εξής παράδειγμα:

Έστω ότι α) τα διαθέσιμα 31.12.2020 υπολείπονται του χρηματικού (ταμειακού) υπολοίπου του ΠΥ 2021 κατά 1.000€ λόγω μη λογιστικοποίησης ισόποσης κατάσχεσης από τραπεζικό λογαριασμό του φορέα εντός του 2020 και β) ο προϋπολογισμός είναι ισοσκελισμένος και ο φορέας έχει εγγράψει πιστώσεις στο αποθεματικό ύψους 4.000€. Σε αυτή την περίπτωση το Οικονομικό Αποτέλεσμα ΟΠΔ 2021 του φορέα θα είναι 3.000€.

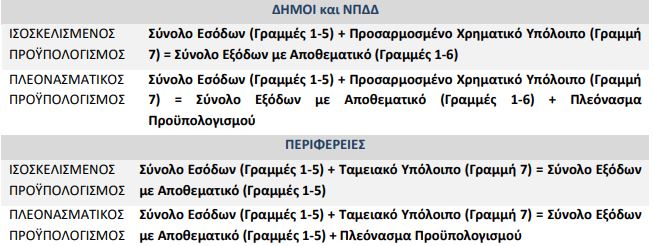

Σε κάθε περίπτωση, προκειμένου να ελέγχεται η ορθότητα κατάρτισης του πίνακα στοχοθεσίας και η εφαρμογή της οδηγίας της ΚΥΑ 34574/05-07-2018 για διαμόρφωση του οικονομικού αποτελέσματος κατά τη λήξη του οικονομικού έτους σε μηδέν, πρέπει να τηρούνται οι εξής σχέσεις (με δεδομένο ότι οι Απλήρωτες Υποχρεώσεις στο τέλος του έτους είναι μηδέν) :

Η αρμόδια υπηρεσία του Υπουργείου Εσωτερικών παραμένει στη διάθεσή σας για την παροχή διευκρινίσεων.

Πίνακας Στοχοθεσίας Οικονομικών Αποτελεσμάτων ΔΗΜΩΝ και Ν.Π.Δ.Δ.

Πίνακας Στοχοθεσίας Οικονομικών Αποτελεσμάτων ΠΕΡΙΦΕΡΕΙΩΝ

Πίνακας Στοχοθεσίας Οικονομικών Αποτελεσμάτων Ν.Π.Ι.Δ. που εκτελούν σε δεδουλευμένη βάση

Πίνακας Στοχοθεσίας Οικονομικών Αποτελεσμάτων Ν.Π.Ι.Δ. που εκτελούν σε ταμειακή βάση

Προτεινόμενα άρθρα

02.08.2026 | 14:59

02.08.2026 | 08:00

Σχετικά άρθρα

06.08.2020 | 13:20

28.07.2020 | 17:30

19.05.2020 | 19:08